Kiat Meraih WTP atas Laporan Keuangan Kementerian/Lembaga

SESUAI dengan amanat undang-undang nomor 17 tahun 2003 tentang Keuangan Negara, undang-undang nomor 1 tahun 2004 tentang Perbendaharaan Negara, dan undang-undang nomor 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, Pemerintah diwajibkan untuk menyusun laporan keuangan pemerintah pusat (LKPP), yang terdiri atas Laporan Realisasi Anggaran (LRA), Neraca, Laporan Arus Kas (LAK), dan Catatan Atas Laporan Keuangan (CALK) sebagai bentuk pertanggungjawaban pelaksanaan APBN yang transparan dan akuntabel, kemudian disampaikan kepada Badan Pemeriksa Keuangan (BPK) paling lambat tiga bulan setelah tahun anggaran berakhir.

LKPP merupakan konsolidasi dari Laporan Keuangan Kementerian Negara/Lembaga (LKKL) dan Laporan Keuangan Bendahara Umum Negara (LKBUN). LKKL adalah laporan keuangan yang disusun oleh Kementerian Negara/Lembaga yang terdiri dari LRA, Neraca, Laporan Operasional (LO), Laporan Perubahan Ekuitas (LPE), dan CALK. Sedangkan LK BUN adalah gabungan laporan keuangan entitas pelaporan BUN, informasi keuangan yang berada dalam pengelolaan BUN, dan unit-unit terkait lainnya yang mengelola dan/atau menguasai aset Pemerintah yang tidak dilaporkan dalam Laporan Keuangan Kementerian Negara/Lembaga, yang terdiri dari LRA, LO, LPE, Neraca, LAK, Laporan Perubahan Saldo Anggaran Lebih (LPSAL), dan CALK.

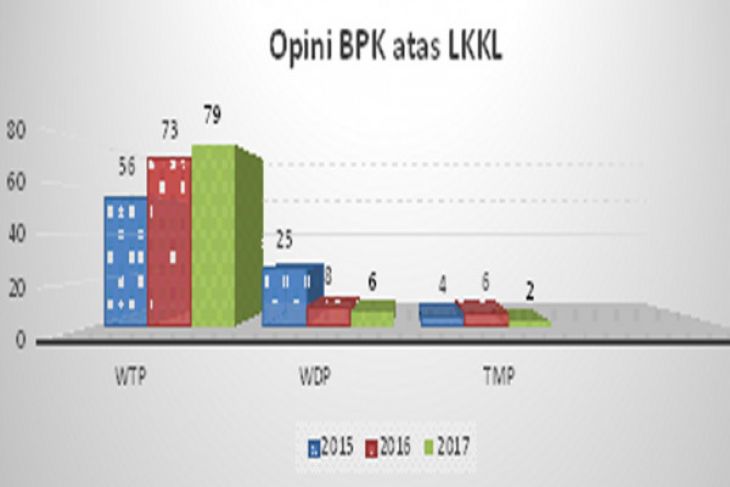

Salah satu indikator kualitas pengelolaan dan pertanggungjawaban keuangan pemerintah adalah pemberian opini BPK terhadap tingkat kewajaran informasi yang disajikan dalam LKKL. Data dari Direktorat akuntansi dan pelaporan keuangan (Dit. APK) Direktorat Jenderal Perbendaharaan Kementerian Keuangan tentang perkembangan opini BPK terhadap LKKL selama tiga tahun terakhir adalah sebagai berikut :

Berdasarkan data tersebut dapat diketahui bahwa terdapat kenaikan yang signifikan jumlah Kementerian/Lembaga (K/L) yang mendapatkan opini Wajar Tanpa Pengecualian (WTP) dari BPK atas LKKL tahun 2017 dibandingkan tahun sebelumnya. Namun K/L yang mendapatkan opini baik Wajar Dengan Pengecualian (WDP) maupun Tidak Menyatakan Pendapat (TMP) atas LKKL tahun 2017 jumlahnya juga masih cukup signifikan. Atas kondisi demikian, diperlukan kiat dan strategi yang tepat agar seluruh K/L dapat mewujudkan laporan keuangan yang berkualitas, andal, tepat waktu dan diharapkan tidak ada lagi K/L yang memperoleh opini TMP (Disclaimer).

Kriteria Umum Opini BPK

Terdapat empat kriteria yang harus diperhatikan dan dilaksanakan dengan sungguh-sungguh oleh K/L pengguna dana APBN dalam meraih capaian opini WTP dari BPK, yang Pertama adalah Kesesuaian dengan Standar Akuntansi Pemerintah (SAP). K/L harus memastikan kesesuaian seluruh transaksi dengan Standar Akuntansi Pemerintahan (PP 71 tahun 2010) dan menerapkan Standar Akuntansi Berbasis Akrual (PMK 225/PMK.05/2016) khususnya terkait transaksi akrual : Pendapatan Diterima Dimuka, Pendapatan Yang Masih Harus Diterima, Beban Dibayar Dimuka, Uang Muka Belanja, Beban Yang Masih Harus Dibayar, Pembentukan Piutang, Penyisihan Piutang, Beban Penyisihan Piutang dan Penghapusan Piutang, Penyusutan Aset Tetap, dan Amortisasi Aset Tak Berwujud (ATB).

Kriteria yang Kedua adalah Kecukupan Pengungkapan (Adequate Disclosures). K/L harus menyediakan data yang cukup untuk mengungkapkan Informasi Keuangan yang dipersyaratkan dalam Standar Akuntansi Pemerintah (SAP) dan Auditor (BPK).

Kriteria yang Ketiga adalah Kepatuhan terhadap Peraturan Perundang-undangan. Adalah suatu keharusan bagi K/L untuk patuh dan taat terhadap ketentuan perundang-undangan terutama peraturan yang terkait : Perencanaan/penganggaran yang baik atau kesesuaian akun-akun belanja barang/modal/bansos, Pelaksanaan anggaran telah dipastikan telah sesuai dengan Peraturan terkait pengadaan barang dan jasa, dan Untuk pekerjaan yang melewati tahun anggaran, K/L agar memastikan prosedurnya telah sepenuhnya mengikuti ketentuan.

Kriteria yang Keempat adalah Efektifitas Sistem Pengendalian Intern Pemerintah. K/L harus mengoptimalkan fungsi pengawas internal di inspektorat, kemudian juga menyusun, melaksanakan, dan mengevaluasi sistem pengendalian internal (SPI).

Opini WTP

Pada penjelasan pasal 16 undang-undang nomor 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara ayat (1) menyebutkan bahwa Opini merupakan pernyataan profesional pemeriksa mengenai kewajaran informasi keuangan. Terdapat 4 (empat) jenis opini yang dapat diberikan oleh pemeriksa, yakni (i) opini wajar tanpa pengecualian (unqualified opinion), (ii) opini wajar dengan pengecualian (qualified opinion), (iii) opini tidak wajar (adversed opinion), dan (iv) pernyataan menolak memberikan opini (disclaimer of opinion).

Pendapat Wajar Tanpa Pengecualian menurut SPAP (Standar Profesional Akuntan Publik), menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

Opini WTP ini dapat dicapai jika memenuhi kondisi-kondisi sebagai berikut : Seluruh laporan keuangan (neraca, laporan realisasi anggaran, laporan perubahan saldo anggaran lebih, laporan operasional, laporan arus kas, laporan perubahan ekuitas, dan catatan atas laporan keuangan) telah lengkap disajikan; Bukti pemeriksaan yang cukup memadai telah terkumpul; Semua aspek dari standar umum SPKN (standar pemeriksaan keuangan Negara) telah dipatuhi dalam penugasan pemeriksaan; dan Laporan keuangan yang disajikan telah sesuai dengan prinsip akuntansi yang berlaku umum (SAP). Hal ini juga berarti bahwa pengungkapan informatif yang cukup telah tercantum dalam catatan atas laporan keuangan serta bagian-bagian lainnya dari laporan keuangan tersebut.

Strategi Meraih Opini WTP

Bagi Kementerian Negara/Lembaga yang laporan keuangannya masih mendapatkan opini wajar dengan pengecualian (WDP) dan tidak menyatakan pendapat (TMP) dari BPK, agar segera melakukan strategi/kiat guna meraih opini WTP untuk pemeriksaan laporan keuangan berikutnya.

Yang Pertama adalah Pemahaman tentang mekanisme pemberian opini. Terdapat tiga konsep pokok yang menjadi dasar perumusan opini, yaitu kecukupan bukti, salah saji dan materialitas (Eko Julianto, Dasar Pertimbangan Opini Audit, 2010). (1) Kecukupan Bukti Audit. Terkait temuan yang diperoleh, apakah telah didukung dengan bukti audit yang memadai. Auditor akan mengelompokkan temuan yang telah didukung dengan bukti audit yang memadai dan temuan yang tidak didukung dengan bukti audit yang memadai. (2) Salah Saji. Terkait temuan berakibat pada terjadinya salah saji pada laporan keuangan, apabila berakibat maka auditor akan menentukan nilai salah saji yang terjadi. Untuk temuan yang telah didukung bukti maka yang diukur adalah dampak salah sajinya. Sedangkan temuan yang berkaitan dengan ketidakcukupan bukti (pembatasan lingkup) yang diukur adalah kemungkinan dampak salah saji jika ada. (3) Materialitas. Konsep ketiga yang perlu dipertimbangkan auditor dalam menyimpulkan opini atas laporan keuangan, di samping kecukupan bukti dan salah saji, adalah materialitas. Materialitas merupakan konsep sentral dalam audit keuangan karena menjadi tolok ukur dalam menentukan derajat salah saji yang terjadi dalam pelaporan keuangan. Sebuah salah saji dapat dikatakan material apabila kesalahan penyajian tersebut dapat mempengaruhi keputusan yang diambil oleh pengguna laporan.

Terdapat Tiga tingkatan materialitas untuk mempertimbangkan jenis laporan audit yang harus dibuat, adalah : Jumlahnya tidak Material, Jumlahnya cukup material namun tidak melemahkan laporan keuangan secara keseluruhan, dan Kesalahan dalam jumlah sangat material sehingga kebenaran keseluruhan Laporan Keuangan diragukan.

Yang Kedua adalah Optimalisasi reviu Laporan Keuangan Kementerian/Lembaga (LKKL). Untuk dapat memberikan keyakinan akan keandalan laporan keuangan yang dibuatnya, Penyusun Laporan Keuangan di setiap tingkatan baik di tingkat Satker, Wilayah, Eselon 1, maupun tingkat K/L agar melakukan telaah laporan keuangan sebelum laporan keuangan disampaikan ke pihak lain.

Begitu juga dengan aparat pemeriksa internal pemerintah (APIP) agar dapat mengoptimalkan perannya dalam menjaga keandalan penyajian LKKL. APIP harus melakukan review sejak perencanaan, penganggaran, pelaksanaan anggaran, penyusunan laporan keuangan, hingga pendampingan pada saat pemeriksaan oleh BPK.

Yang Ketiga adalah Penyelesaian temuan LKKL tahun sebelumnya. Semua entitas pelaporan keuangan dari tingkat UAKPA, UAPPAW, UAPPA Eselon 1, dan UAPA beserta APIP harus bersama-sama berperan aktif dalam menyelesaikan tindak lanjut atas temuan dan rekomendasi pemeriksaan BPK tahun–tahun sebelumnya.

Dan Yang Keempat adalah Menghindari potensi temuan LKKL tahun berikutnya. APIP agar berperan aktif dalam mencegah potensi temuan LKKL pada tahun berikutnya, seperti peningkatan efektifitas sistem pengendalian intern dan pencegahan pelanggaran kepatuhan terhadap peraturan perundang-undangan.

Dengan diimplementasikannya beberapa kiat/strategi untuk meraih opini WTP tersebut, bukan tidak mungkin jumlah K/L yang dapat meraih opini WTP dari BPK akan semakin bertambah. Bagi K/L yang telah mendapat opini WTP atas LKKL periode sebelumnya semoga dapat mempertahankannya. Begitu pula dengan raihan opini WTP pemerintah pusat atas LKPP tahun 2016 semoga dapat dipertahankan dan ditingkatkan lagi di tahun berikutnya.

* Penulis adalah Kepala Seksi Verifikasi dan Akuntansi pada Kantor Pelayanan Perbendaharaan Negara Batam, Jl Raja Haji Sekupang-Batam.

Pewarta : Yofie Habibie Adnan*)

Editor:

Rusdianto Syafruddin

COPYRIGHT © ANTARA 2026